![]()

![]()

2026年4月23-25日 | 北京·全國農(nóng)業(yè)展覽館

April 23-25 2026 | CIAE

2025年上半年全國環(huán)衛(wèi)服務(wù)公招項目成交年化額456億元,同比下降3%,為近10年最大降幅。環(huán)衛(wèi)服務(wù)行業(yè)2025年有望面臨首次負增長。

站在“黃金十年”關(guān)鍵節(jié)點,現(xiàn)金流惡化、招標遇冷……環(huán)衛(wèi)行業(yè)正經(jīng)歷從“野蠻生長”向“精耕細作”轉(zhuǎn)型陣痛期,技術(shù)升級(如無人駕駛)、國資整合、制度創(chuàng)新(動態(tài)調(diào)價)將是破局核心。

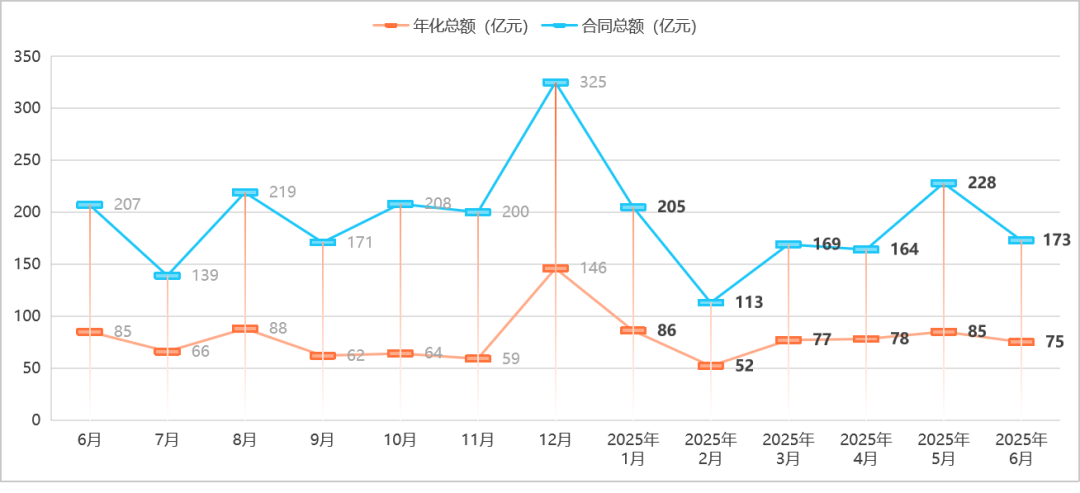

1、上半年成交年化額現(xiàn)最大降幅

對于環(huán)衛(wèi)市場化來說,全年成交年化額1000億是道坎,連續(xù)兩年沖擊未果,今年情況也不容樂觀。上半年全國環(huán)衛(wèi)服務(wù)項目公招口徑成交年化總額456億元,同比下降3%,出現(xiàn)近10年來(上半年)最大降幅。

從2015開始,環(huán)衛(wèi)市場化進入蓬勃發(fā)展的“黃金10年”。全國環(huán)衛(wèi)服務(wù)項目公招口徑成交年化總額從2015年的141億元,增長至2024年的955億元,10年間增長6.8倍。

2025年是否會出現(xiàn)環(huán)衛(wèi)市場化有數(shù)據(jù)統(tǒng)計以來的首次負增長?還有待觀察。不過上半年的成交數(shù)據(jù),加上今年的經(jīng)濟大環(huán)境,環(huán)衛(wèi)市場化高增長“黃金十年”有可能在今年出現(xiàn)變數(shù)。

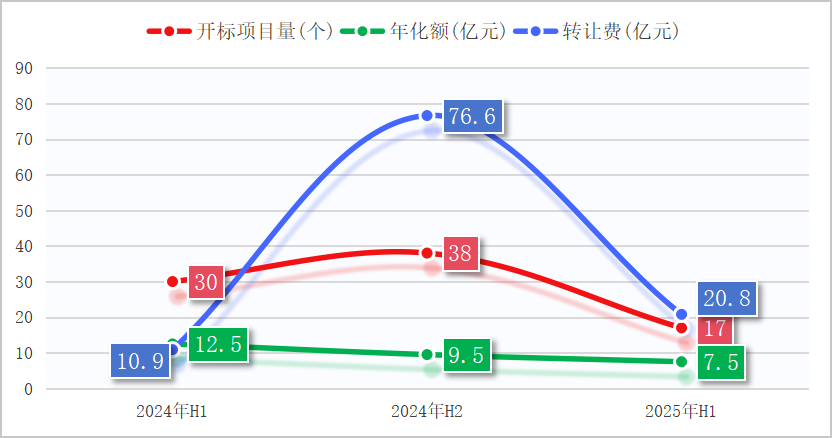

2、環(huán)衛(wèi)“特許經(jīng)營”斷崖式下跌

國家發(fā)改委《關(guān)于進一步做好政府和社會資本合作新機制項目規(guī)范實施工作的通知》自去年底印發(fā)以來,環(huán)衛(wèi)“特許經(jīng)營”亂象得到有效遏制,市場行為趨于有序。今年上半年,全國共開標環(huán)衛(wèi)特許經(jīng)營項目17個,同比、環(huán)比均出現(xiàn)呈斷崖式下跌。去年上半年共開標項目30個,去年下半年開標項目量多達38個。

2月份召開的民營企業(yè)座談會為中國經(jīng)濟轉(zhuǎn)型升級關(guān)鍵時期的民營經(jīng)濟發(fā)展提振了信心。在環(huán)衛(wèi)特許經(jīng)營領(lǐng)域,利好民營企業(yè)的數(shù)據(jù)上半年已出現(xiàn)。今年上半年開標的環(huán)衛(wèi)特許經(jīng)營項目,65%(11個)歸屬民企企業(yè)。

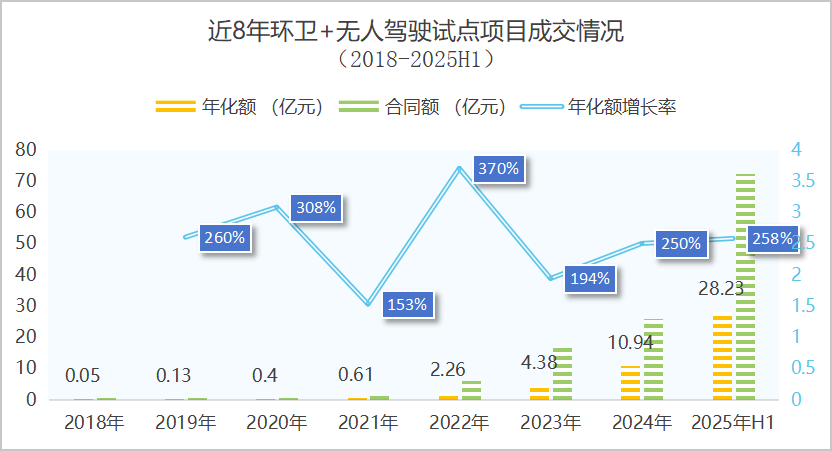

3、無人駕駛環(huán)衛(wèi)裝備爆發(fā)式增長

無人駕駛環(huán)衛(wèi)設(shè)備規(guī)模化投放拉動市場需求爆發(fā)式增長。上半年,環(huán)境司南共監(jiān)測到200多個無人駕駛智能環(huán)衛(wèi)設(shè)備及服務(wù)采購項目,分布于22個省份、54個城市、80個區(qū)縣,總采購量達648臺(輛),其中已開標453臺(輛),采購方式涉及“設(shè)備采購”、“設(shè)備租賃”及“環(huán)衛(wèi)+無人駕駛試點”及“純無人化智能清掃”。

其中,最大的驅(qū)動力(0.000, 0.00, 0.00%)量來自“環(huán)衛(wèi)+無人駕駛試點”。今年上半年,全國15個省份共開標102個“環(huán)衛(wèi)+無人駕駛試點”項目,此類項目成交合同總額突破70億元,共需配備無人駕駛環(huán)衛(wèi)設(shè)備347臺(輛),占上半年已開標無人環(huán)衛(wèi)設(shè)備采購量的八成。

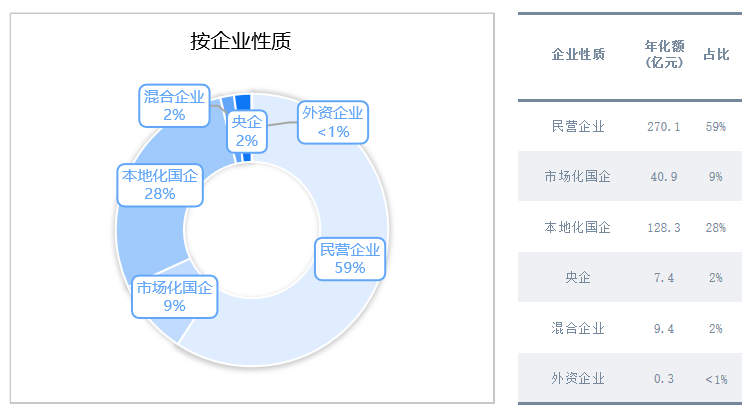

4、國央企市場化進程持續(xù)推進

上半年有多達1021家國企中標環(huán)衛(wèi)項目(含14家2025年新成立國企、324家首次進入環(huán)衛(wèi)市場國企),成交年化額占比達39%。

代表性企業(yè)包括:央企層面,中化學環(huán)境在天津收獲環(huán)衛(wèi)首標,中建八局環(huán)衛(wèi)首秀4.7億;國企層面,莆田市資源循環(huán)集團出閩首標(北海潿洲島環(huán)衛(wèi)一體化項目/1月),建發(fā)城服四川首標(眉山市彭山區(qū)環(huán)境衛(wèi)生作業(yè)市場化項目/4月);川能動力(11.430, -0.13, -1.12%)控股企業(yè)恒升天潔入桂兩標(貴港市覃塘城區(qū)環(huán)衛(wèi)清掃保潔項目/5月;河池市宜州區(qū)農(nóng)村生活垃圾治理一體化項目/6月),天府環(huán)境出川首標(內(nèi)蒙古和林格爾縣農(nóng)村環(huán)衛(wèi)一體化項目/5月)。

5、國有企業(yè)成環(huán)衛(wèi)并購主導(dǎo)力量

1月份三峰城服收歸重慶環(huán)衛(wèi)集團麾下,4月傲藍得由宇通重工(10.770, -0.01, -0.09%)易主城發(fā)環(huán)境(13.600, 0.06, 0.44%),6月,瀚藍環(huán)境(29.800, -0.13, -0.43%)完成并購粵豐環(huán)保。上半年三起環(huán)衛(wèi)并購均由地方國資主導(dǎo),地方平臺公司通過并購強化區(qū)域控制力,重構(gòu)區(qū)域市場格局,折射出環(huán)衛(wèi)行業(yè)從“野蠻生長”向“精耕細作”的轉(zhuǎn)型邏輯。

由民營企業(yè)主導(dǎo)的環(huán)衛(wèi)并購發(fā)生在6月份,大地海洋(26.620, -0.20, -0.75%)1.35億現(xiàn)金再購“虎哥環(huán)境”,收購價較兩年前9.1億縮水85%。2022年8月大地海洋曾籌劃收購虎哥環(huán)境,擬通過發(fā)行股份的方式收購虎哥100%股權(quán),交易價格為9.1億元。

6、新一輪環(huán)衛(wèi)企業(yè)遷徙更名潮來臨

上半年多家知名企業(yè)遷址、更名。博世科(4.680, 0.04, 0.86%)遷回“廣西”、仙途智能遷址“嘉興”、陽光朗潔遷址“黃山”、宇潤城市服務(wù)遷址“深圳”、中化學環(huán)境遷址“天津”……青島市嶗山區(qū)環(huán)衛(wèi)園林總公司更名青島嶗山灣城鄉(xiāng)發(fā)展服務(wù)有限公司、嘉興市嘉環(huán)園林工程有限公司更名嘉興市嘉環(huán)城市運營管理有限公司、天津經(jīng)濟技術(shù)開發(fā)區(qū)環(huán)衛(wèi)綜合服務(wù)公司更名天津泰達環(huán)衛(wèi)有限公司、南寧建寧中環(huán)潔城市服務(wù)有限責任公司更名廣西環(huán)發(fā)城市服務(wù)有限責任公司……

企業(yè)頻繁遷址更名反映行業(yè)整合加速,技術(shù)升級(自動駕駛等)及國資介入成為新一輪企業(yè)遷徙推動力,地方政府通過政策扶持及資本手段引導(dǎo)企業(yè)回歸或落地,凸顯區(qū)域產(chǎn)業(yè)競爭新態(tài)勢。

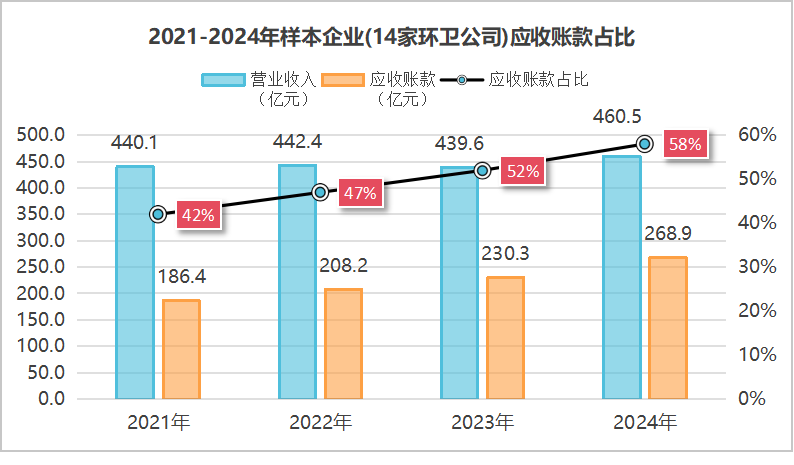

7、環(huán)衛(wèi)行業(yè)現(xiàn)金流‘失血’加速

隨著上市公司年報披露收官,14家環(huán)衛(wèi)上市公司(含6家新三板)2024年營收數(shù)據(jù)喜憂參半。喜得是,14家環(huán)衛(wèi)上市公司(含6家新三板)總營收增加了20.94億元,實現(xiàn)正增長;憂的是,14家環(huán)衛(wèi)上市公司(含6家新三板)應(yīng)收賬款一年間增加38.62億,增幅達16.8%。

從統(tǒng)計數(shù)來看,去年14家環(huán)衛(wèi)上市公司(含6家新三板)應(yīng)收賬款增速是營收增速的3.5倍,形成“倒掛”,行業(yè)“紙面利潤”與“真實現(xiàn)金流”嚴重背離。隨著應(yīng)收賬款加速惡化,環(huán)衛(wèi)行業(yè)仍需繼續(xù)直面“增收不增現(xiàn)”陣痛期挑戰(zhàn),應(yīng)收賬款管理能力將成為企業(yè)生存的關(guān)鍵分水嶺。

8、建工系企業(yè)積極布局環(huán)衛(wèi)市場

繼去年中建、中鐵、中交、中電建等一大批“中字頭”建筑企業(yè)扎堆涌向環(huán)衛(wèi)服務(wù)市場之后,今年多家地方“建工系”企業(yè)加入“掃大街”賽道。3月10日,安徽建工(4.670, 0.02, 0.43%)旗下安徽建工公路橋梁建設(shè)集團有限公司中標合肥市蜀山區(qū)道路保潔、生活垃圾收運及公共衛(wèi)生間管理、綠化管養(yǎng)服務(wù)項目;5月14日,上海建工(2.650, -0.02, -0.75%)旗下上海園林綠化建設(shè)有限公司中標合肥高新區(qū)道路清掃保潔及綠化管養(yǎng)服務(wù)項目;5月15日,北京建工旗下北京市政路橋管理養(yǎng)護集團有限公司中標通遼市中心城區(qū)市政園林設(shè)施養(yǎng)護和環(huán)衛(wèi)保潔一體化綜合服務(wù)項目。

在此之前,湖南建工、寧波建工(5.150, -0.01, -0.19%)、陜西建工、特區(qū)建工等率先進入環(huán)衛(wèi)市場。建工系企業(yè)扎堆涌向環(huán)衛(wèi)服務(wù)市場并非偶然,是中國城市化從“大建設(shè)”向“大運營”轉(zhuǎn)型過程“基建紅利消退后”的必然選擇。

9、環(huán)衛(wèi)標面臨“有效供應(yīng)商不足”

上半年多地環(huán)衛(wèi)項目因有效供應(yīng)商“不足”廢標,尤其是鄭州市金水區(qū)、二七區(qū)兩區(qū)“三連廢”的出現(xiàn),更是與前幾年動輒數(shù)十家、上百家供應(yīng)商同場競標的火爆場面形成鮮明對比。

環(huán)衛(wèi)招標遇冷表面看是政府預(yù)算剛性約束與企業(yè)生存紅線深度博弈,其本質(zhì)是公共服務(wù)市場化2.0轉(zhuǎn)型陣痛。當政府仍以1.0時代的“低價者得”邏輯操作,而企業(yè)面臨2.0時代的“成本剛性化、服務(wù)集成化、技術(shù)密集化”挑戰(zhàn)時,制度重構(gòu)勢在必行。新常態(tài)下,唯有通過動態(tài)調(diào)價機制破解成本困局、財政專項基金筑牢支付信用、區(qū)域協(xié)同釋放規(guī)模效應(yīng),方能將當下的環(huán)衛(wèi)市場“流標潮”轉(zhuǎn)化為“競標熱”契機,重建市場化改革的健康生態(tài)。

10、險資探索環(huán)衛(wèi)市場化新模式遇阻

4月份,近4億寧波市鎮(zhèn)海區(qū)“市政養(yǎng)護+保險服務(wù)”項目開標,成交供應(yīng)商為中國人民財產(chǎn)保險股份有限公司寧波市分公司、寧波市鎮(zhèn)海區(qū)城運環(huán)境服務(wù)有限公司(聯(lián)合體)。該項目是繼去年5月份開標的象山縣中心城區(qū)2024年-2026年園林綠化“保險+服務(wù)”項目之后,寧波市在“市政養(yǎng)護+保險服務(wù)”模式探索上又一大突破性嘗試。

可能因“保險+服務(wù)”模式在實際操作中面臨挑戰(zhàn),原計劃6月30日開標的寧海縣城區(qū)道路保潔及其配套“保險+服務(wù)”項目卻因故叫停,折射出寧波作為"保險創(chuàng)新綜合試驗區(qū)"的探索困境。寧波其他區(qū)域(象山、鎮(zhèn)海)仍在推進“保險+服務(wù)”項目,說明該模式未被全盤否定,但需更成熟的實施方案。

The Website Supports All Mobile Terminal Design Support:QQ:11514098